欧盟委员会本周宣布,今年将大幅削减俄天然气进口2/3,并“远早于2030年”结束对俄罗斯天然气供应的依赖。央视援引欧委会主席冯德莱恩周五称,将提议在2027年前摆脱对俄能源依赖。

由于俄罗斯供应欧盟约40%的天然气,欧盟的决定意味着欧洲将转向全球其他地区寻找天然气,海运过来的液化天然气(LNG)是主要替代俄气来源,美国、澳大利亚和卡塔尔或成向欧洲输送LNG的主力军。

然而,因缺乏新的出口项目和疫情后需求强劲反弹,全球天然气供应在进入2022年时已经吃紧。国际能源署IEA认为,欧盟“理论上”可将其近期LNG进口量增加约600亿立方米,但也警告称:

“所有进口商都在同一个供应池中捕鱼。因此,在没有天气相关或其他限制令全球其他地区进口需求减弱的情况下,这将意味着液化天然气市场供给异常紧张和气价非常高昂。”

瑞信集团能源分析师Saul Kavonic也指出,欧盟抛弃俄气后,将给LNG现货价格带来巨大的上行压力,“因为欧洲基本上要同亚洲国家争夺气源,最终总有一方的需求要被破坏”。他还称:

“其实将澳大利亚LNG运往欧洲是非常低效的,但当前能源市场的大部分传统规则已被抛弃。”

彭博社分析称,欧盟向外寻求的LNG数量几乎相当于市场上第三大买家韩国的年度交付量,势必引发欧亚争夺现货液化天然气,预计价格继续上涨,当前市场结构将遭到破坏并产生深远影响。

路透社也称,到目前为止,全球需求将远超今年可用的额外液化天然气供应,欧洲LNG进口的预期增长意味着今年全球需求将增长近10%,但生产商在短期内增加供应的能力有限。更何况,全球约65%的LNG供应已经与长期合同捆绑在一起,只剩下一小部分供给欧洲。

不过,全球大宗商品独立贸易与物流龙头新加坡托克集团(Trafigura)和总部位于瑞士的贡渥集团等贸易商,此前已将最初交付给世界其他地区的LNG油轮转售到了气价更高的欧洲市场。

知情人士还称,意大利油气巨头埃尼集团(Eni)和贡渥集团都是巴基斯坦的长期天然气供应商,但无法交付该国3月的预定货物,迫使后者从现货市场高价购买LNG。这是因为一部分LNG油轮被转道送往欧洲,油轮供应商托克集团宁愿支付约1200万美元的罚款,也要去欧洲“薅羊毛”。

另据一家大型能源公司的两位匿名消息人士透露,在过去三个月中,美国已将数十艘LNG油轮从之前的亚洲目的地转移到欧洲,一艘典型油轮装载约30亿立方英尺的天然气:

2月从美国出口的640万吨LNG(约合3070亿立方英尺天然气)在欧洲价值约172亿美元(按每百万英热单位56美元计算),而在亚洲价值约135亿美元(按每百万英热单位44美元计算)。

本周三和周四连续两日两位数大跌之前,欧洲基准TTF荷兰天然气期货曾于周一创下盘中历史最高335欧元/兆瓦时,相当于每桶原油超过600美元。

与亚洲市场巨大的价差,令贸易商们不惜违反与亚洲国家签订的长期供应协议。今年早些时候,欧洲的液化天然气进口量飙升至创纪录水平。

液化天然气海运公司FLEX LNG的首席执行官Oystein Kalleklev承认,欧洲的价格上涨如此之快,以至于LNG贸易商宁愿支付巨额罚款,不再交付给其他国家,因为他们有机会将LNG以溢价出售给欧洲买家。

分析称,印度、巴基斯坦和孟加拉国等南亚国家将成最大输家,因为他们对价格更加敏感,无法以当前高价采购现货LNG。美国智库战略与国际研究中心的专家Nikos Tsafos称,美国、非洲和中东的供应商将最适合向欧洲运送更多LNG,但会以牺牲向亚洲国家的交付量为代价。

同时,在天然气争夺战中,本周亚洲供热和发电厂燃料的现货价格也跃升至创纪录水平。据标普全球普氏能源统计,北亚LNG现货价格基准达每百万英热单位近85美元,以前很少超过50美元。这或许令上述发展中国家转向增加使用燃料油、煤炭和其他高排放燃料,推迟向绿色能源转型。

据央视报道,周五德国外长贝尔伯克再次明确警告,不能立即禁止从俄罗斯进口天然气,因为这将给欧洲经济带来巨大影响,短短几周内欧洲将无法供电和供暖,而且欧洲没有足够能源储备。

美国也因担心对气候变化的影响而在3月放缓了向欧洲和土耳其出口LNG。白宫暂时搁置了跨政府部门审议向欧洲增加出口LNG的事宜。此前一位欧洲贸易商表示,“美国及其液化天然气生产商从欧洲的天然气短缺中获利,如果俄罗斯的产量受到制裁,将进一步获利。”

相关:小知识:欧洲对天然气的依赖程度几何 谁是其主要供应商?

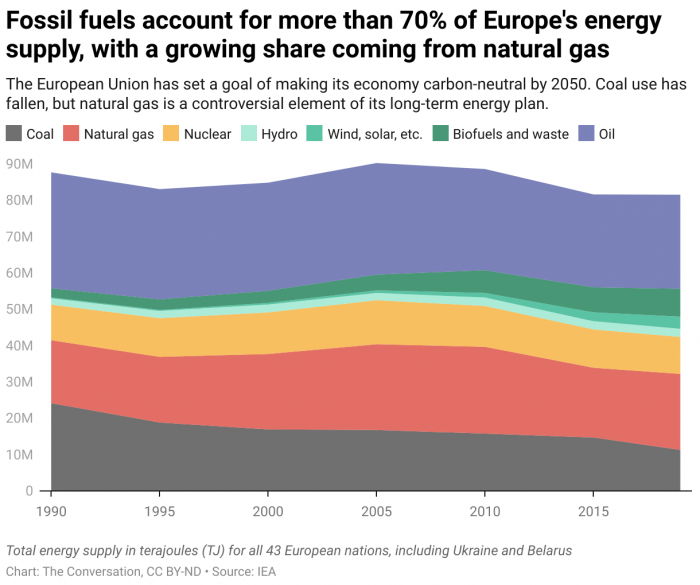

天然气约占整个欧洲使用的所有初级能源的五分之一。它约占发电量的20%,也被用于供暖和工业生产。俄罗斯是欧洲最大的天然气供应商,通过管道输送的天然气约占欧洲大陆供应量的40%。其余主要供应方为挪威(22%)、阿尔及利亚(18%)和阿塞拜疆(9%),欧洲也接受液化天然气(LNG),主要通过船只运送。

最近几个月,欧洲从美国和其他地方进口的液化天然气达到创纪录的水平,每天约4亿立方米。从这个角度来看,一艘液化天然气货船可以装载大约125000-175000立方米的天然气--足够1700万个英国家庭在一个冬天取暖的能源。

LNG是通过将天然气冷却到华氏零下260度(摄氏零下162度)制成的,这使其体积减少了600多倍。天然气通过管道被输送到港口,在液化厂进行处理,然后装入专门的绝缘、温控油轮进行海上运输。

为了接收液化天然气,卸货港必须有一个再气化工厂,将液化天然气转换为气体形式,以便通过管道输送给最终用户。液化厂和再气化厂都需要耗资数十亿美元,需要多年时间才能建成。

2009年发生了与今日类似的供应链危机,当时与乌克兰的金融冲突促使俄罗斯暂停天然气运输20天,欧洲大幅扩大了再气化设施的数量,达到29个。目前,欧洲的再气化接收站仍有空间进口更多的液化天然气,还有大量的储存空间,几乎可以无限期地储存进口供应。但是,世界上许多顶级供应商的产能已经耗尽,几乎没有能力生产和液化比他们已经运输的更多天然气。

全球液化天然气市场有一些灵活性。所有液化天然气中约有三分之二是根据固定目的地的长期合同销售的。如果俄罗斯进一步削减出口,造成供应危机恶化,韩国、日本和中国等一些主要合同持有者及其供应商愿意将这种货物转到欧洲,美国作为油气生产和出口的新兴力量近年来也有参与。

主要的例子发生在2011年,当时一场海啸引发了日本福岛第一核电站的熔毁和辐射释放。日本关闭了所有的核电站,以评估他们是否为类似的灾难做好了准备。液化天然气供应商开始提供对日本的天然气运输,以帮助其度过眼前的危机。

今天,分析家们说,生产商或液化天然气进口商可能能够改变货物的方向,可以抵消约10%-15%的短缺。然而,这种转移可能会以高价进行,使欧洲消费者面临比现在更高昂的账单。

美国增加对欧洲的液化天然气运输会不会导致美国消费者的价格上涨?

美国现有的LNG出口设施已经满负荷运行了几个月。2021年12月,在欧洲市场价格上涨的刺激下,约有一半的美国液化天然气运输是运往欧洲的。此前,美国LNG出口的更大份额是驶向中国,那里因干旱对水力发电造成限制而迎来对天然气需求的激增。

换句话说,美国卖家通过转移出口货物,而不是通过出售原本在国内使用的天然气,向欧洲供应更多的天然气。

俄罗斯如若切断对欧洲的天然气出口并失去这些收入,难道不会损害自己的经济吗?

近年来,俄罗斯的联邦预算结构使其能够积累6300亿美元的外汇储备,中央银行 - 俄罗斯银行以其他货币持有的现金可供自由使用,俄罗斯高层可以利用这些资金来应对任何新的制裁或石油价格的意外变化。

例如,去年,克里姆林宫基于保守的低平衡油价估计,即每桶45美元的情况下认为其依然可以提供一些资金自由度。最终,2021年的油价平均为每桶71美元,这提供了可观的预算意外收入。

通过这一财政战略,俄罗斯总统弗拉基米尔·普京已经积累了一笔资金,以抵御任何新一轮制裁,甚至在一段时间内完全失去来自欧洲的天然气出口收入下,国民经济也可以继续运行。

位于俄罗斯圣彼得堡的87层楼高的Lakhta中心,是俄罗斯天然气垄断企业Gazprom的总部。

尽管如此,俄罗斯切断对欧洲天然气出口的任何举动可能会产生更长期的后果。可能是希望他对天然气的控制,以及由此引发的高价格,能让欧洲人相信俄罗斯的天然气至关重要,不能轻易用可再生能源替代。但具有讽刺意味的是,这种策略可能已经造成了一种持久的厌恶,使欧洲快速转向海上风电、欧洲-北非氢气中心和美国液化天然气转换。

俄罗斯天然气公司是欧洲最大的天然气出口企业,它可能也会发现自己在诉讼和高额罚款的海洋中漂泊,因为在断气后,它违反了合同承诺。这反过来又会影响到俄罗斯人民,因为他们也要依靠俄罗斯天然气工业股份公司的偿付能力来提供冬季取暖的燃料。

欧洲的能源定价危机将埋下民众的不满情绪,使能源转型陷入困境,并帮助俄罗斯在北约的军队和导弹部署方面赢得让步。但几乎没有证据表明欧洲会做出这样的反应。虽然欧洲向可再生能源的转变需要时间,但从长远来看,这对俄罗斯来说仍然是个坏消息,因为俄罗斯还有1688万亿立方英尺的天然气储量可供开采,可供应多达100年的时间。