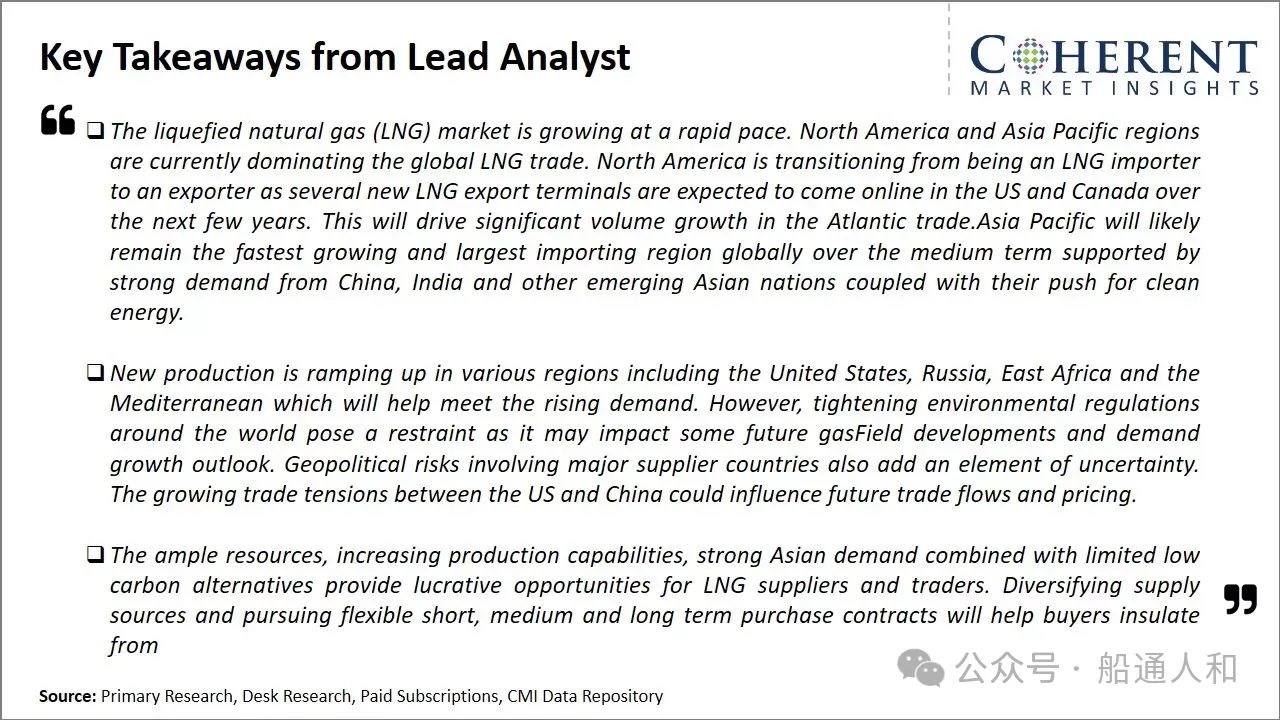

2024 年液化天然气市场价值估计为 1421.7 亿美元,预计到 2031 年将达到 2615.7 亿美元,2024 年至 2031 年的复合年增长率 (CAGR) 为 9.1%。

液化天然气市场在过去几年中呈现出积极的趋势。对管道、航运和接收站等液化天然气基础设施进行了大量投资,以促进跨地区液化天然气进出口的增加。许多国家正在转向天然气和液化天然气,以减少碳排放,通过多样化的供应来源提高能源安全,并满足不断增长的长期能源需求。一些国家已经宣布了扩大液化天然气接收站和进口能力的目标,以利用价格合理且相对清洁的液化天然气。市场也正在获得有利于政府的政策和举措,重点是发展国内天然气分销网络。这些因素一直在推动液化天然气市场的增长。

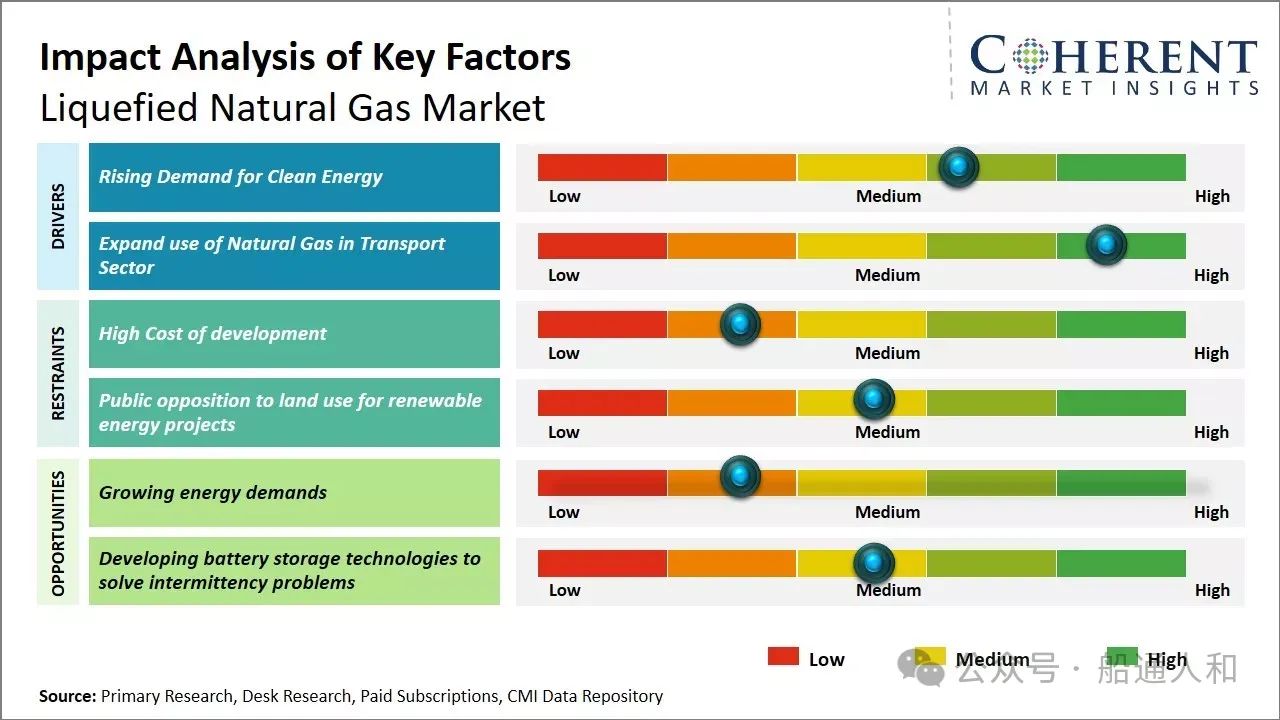

对清洁能源的需求不断增长

液化天然气(LNG)是煤炭和石油的更清洁替代品,导致全球需求激增。许多大型能源进口国已经转向使用天然气来满足其发电厂和其他工业需求,因为与其他化石燃料相比,天然气排放的二氧化碳和其他污染物要少得多。中国、印度和东南亚的几个国家一直走在用天然气发电取代老化的燃煤电厂的最前沿,以遏制其主要城市的空气污染。日本、韩国等国家建造的浮式和陆基液化天然气接收站为进口天然气提供了便利。向天然气经济转型有助于各国遵守《巴黎协定》下的气候承诺。许多天然气出口国也成功地将液化天然气作为向可再生能源过渡的过渡燃料。签署长期天然气销售协议,确保供应安全和价格稳定。对液化设施、管道和运输船进行投资,以帮助将新发现的天然气储量货币化并扩大市场份额。随着煤炭逐渐被淘汰,天然气的作用变得更加重要,特别是在缺乏国内石油和天然气储量的国家。对液化天然气作为首选燃料的偏好日益增加,支持未来几年全球液化能力和贸易量的稳步增长。预计清洁能源消费的增长将推动市场增长。例如,根据气候与能源解决方案中心的数据,到 2023 年,全球约 11.2% 的能源用于供暖、电力和交通。

扩大天然气在运输部门的使用

液化天然气市场扩张的另一个关键驱动力是越来越关注天然气作为运输燃料的使用。压缩天然气 (CNG) 和液化天然气 (LNG) 都在颠覆传统的柴油和汽油市场。商用车,尤其是重型卡车和公共汽车,正在迅速转向CNG/LNG,主要是在已经开发天然气网络的国家。由于燃料成本降低和清洁交通带来的显著经济效益,采用速度加快。巴基斯坦、伊朗、阿根廷、巴西和印度等国家现在在道路上拥有相当大的CNG车辆。对于长途卡车和船舶,液化天然气与传统燃料相比具有明显的优势,因为它具有更高的能量密度和在环境温度下的储存,与压缩气体相比。领先的海洋公司正在投资液化天然气燃料船和加油设施,以减少排放。全球主要卡车制造商也推出了可以使用液化天然气的专用车型。美国州际卡车正在大量转向液化天然气,以满足日益严格的排放法规。

市场挑战:开发成本高

液化天然气市场面临多项挑战。运输和再气化液化天然气所需的基础设施开发成本高昂,这阻碍了新进口地区的增长。价格的波动使消费者难以签订长期合同。如果出口国和进口国卷入冲突,地缘政治紧张局势可能会扰乱供应。围绕生产和运输过程中逸散性甲烷排放的环境问题日益严重。

市场机会:不断增长的能源需求

不断增长的能源需求,特别是在亚洲,推动了对更多天然气进口的需求。几个新的液化天然气生产项目正在建设中,以开发新可利用的储量,以满足不断增长的需求。随着基础设施向新市场扩张,规模经济将有助于降低运输成本并促进进一步增长。液化天然气的灵活性使其能够促进不同能源之间的切换,以补充可再生能源。

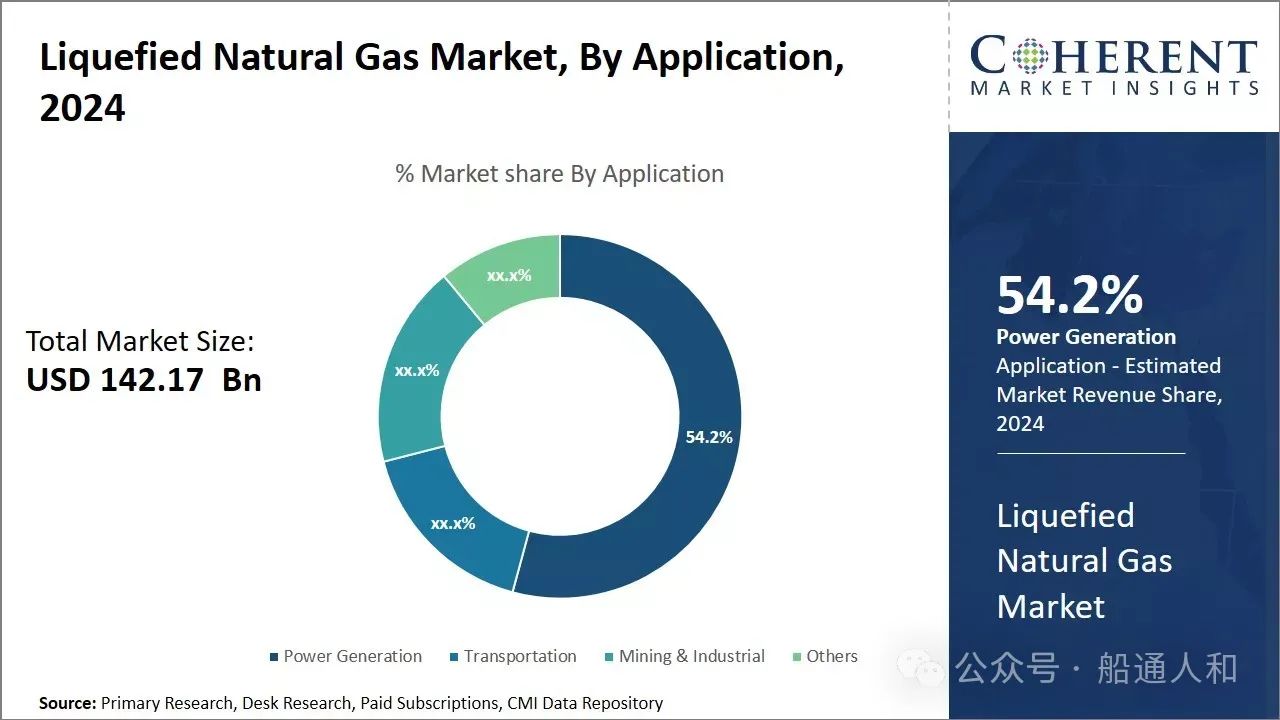

见解,按应用:在应用方面,由于需求的持续增长,发电贡献了最高的市场份额

发电部门目前占全球液化天然气(LNG)市场的54.2%份额。在过去十年中,全球对天然气发电厂的需求稳步增长,这主要是由于有利的低价和支持清洁燃料的环境政策。许多国家和省份已经宣布了减少对煤炭依赖的计划,并增加了天然气发电的利用。天然气燃烧时产生的碳排放量约为煤炭的一半,随着世界向可再生能源和低碳能源发展,天然气成为一种有吸引力的过渡燃料。一些亚洲国家在其国家减排框架中引入了有时限的目标,以扩大燃气发电能力。此外,还进行了基础设施投资,以发展国内天然气输配网络,为电力公司供电。在供应方面,澳大利亚、美国和俄罗斯等地区新建和扩建项目的液化天然气出口能力大幅增加,有助于弥合全球供需缺口。尽管消费量增加,但亚洲液化天然气现货价格保持相对稳定,与煤炭相比,天然气发电在经济上更加可行。电力生产商利用有利的长期液化天然气合同和收费安排来确保原料,同时对冲风险。展望未来,主要消费者对能源安全和多元化战略的追求可能会确保电力部门仍然是国际液化天然气需求的主要驱动力。随着可再生能源整合的进展,天然气将继续发挥关键的过渡作用,在未来几十年内补充间歇性可再生能源并抵消间歇性燃煤电厂的退役。

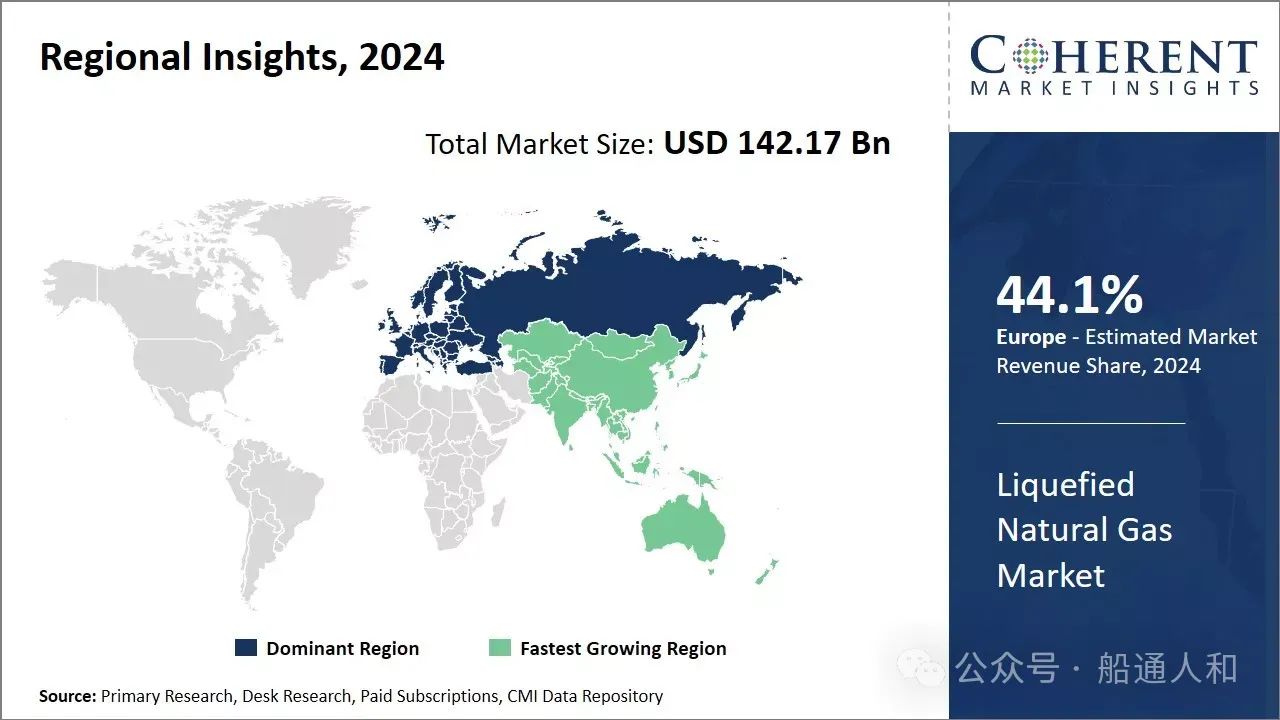

北美一直是全球液化天然气 (LNG) 市场的主导地区,占 44.1%,预计未来几年将保持其地位。美国拥有丰富的天然气储量和先进的液化天然气基础设施,是北美液化天然气行业的领头羊。墨西哥湾沿岸的主要炼油厂以及战略性的深水港为该地区提供了直接进入国内和国际市场的通道。多年来,这使得北美地区通过促进大量液化天然气进口和出口,建立了强大的立足点。除了既定需求外,顶级液化天然气企业的存在也是支持该地区主导地位的主要因素。美国主要生产商与亚洲消费者之间的多项长期供应协议表明了强大的行业影响力。此外,新兴的页岩气革命增强了区域竞争力。丰富的非常规储量不仅加强了区域能源安全,也为出口带来了巨大的机遇。随着全球需求的增长,北美处于有利地位,可以利用基础设施和资源来巩固其在全球液化天然气领域的领导地位。

亚太地区已成为全球增长最快的市场。有几个因素促成了该地区的崛起。在过去十年中,亚洲国家的天然气消费量大幅增加,这得益于强劲的经济增长和鼓励燃料从煤炭转向天然气的环境法规。中国、日本和韩国等主要液化天然气进口国一直是主要驱动力,而印度等新兴市场也为需求增长做出了贡献。

液化天然气市场报告覆盖范围

| 报告覆盖范围 | 详 | ||

|---|---|---|---|

| 基准年: | 2023 | 2024年的市场规模: | 1421.7亿美元 |

| 历史数据: | 2019 到 2023 | 预测期: | 2024 到 2031 |

| 预测期 2024 年至 2031 年的复合年增长率: | 9.1% | 2031年价值预测: | 2615.7亿美元 |

| 涵盖的地理位置: |

|

||

| 涵盖的细分市场: |

|

||

| 涵盖的公司: |

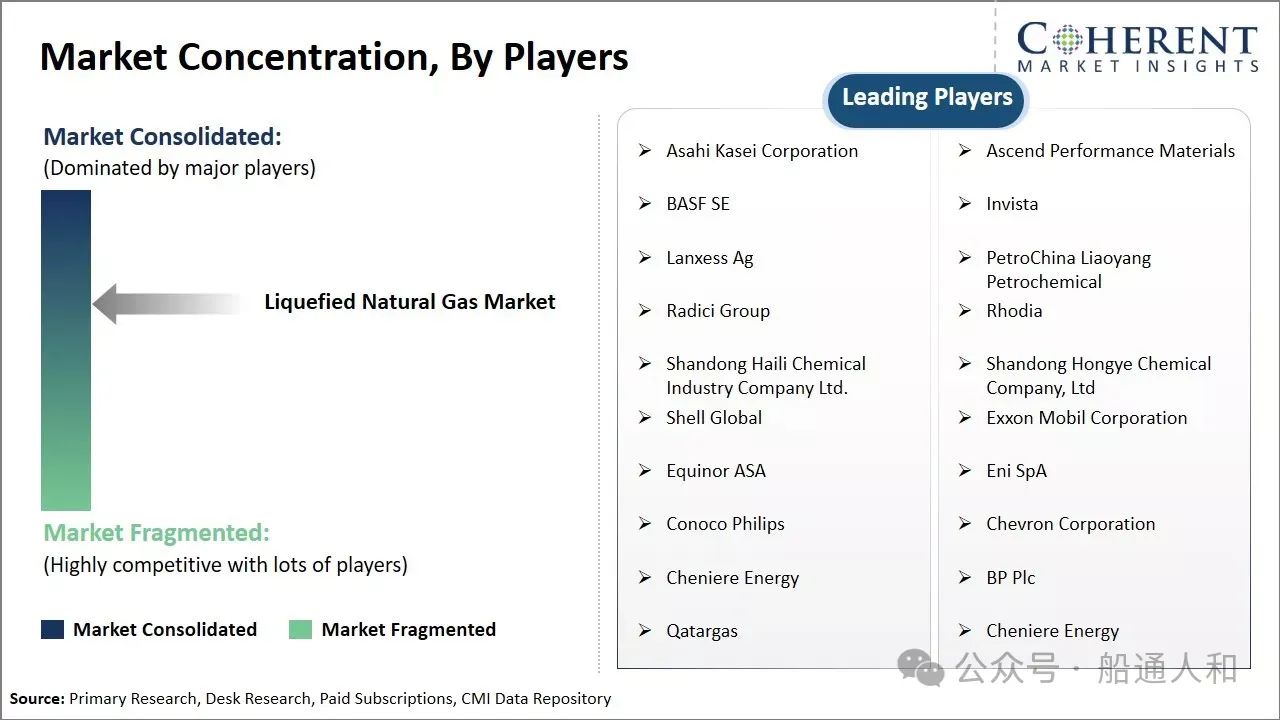

旭化成株式会社、奥升德高性能材料、巴斯夫、英威达、朗盛股份、中国石油辽阳石化、兰蒂奇集团、罗地亚、山东海利化工有限公司、山东宏业化工有限公司、壳牌全球、埃克森美孚公司、Equinor ASA、埃尼集团、康菲飞利浦、雪佛龙公司、Cheniere Energy、BP Plc、Qatargas 和 Cheniere Energy |

||

| 增长动力: |

|

||

| 制约因素与挑战: |

|

||

*定义: 液化天然气市场涉及天然气的生产、加工、运输和再气化为液态。它包括通过天然气液化生产液化天然气的公司,以及通过专门建造的液化天然气油轮在出口国和进口国之间运输液化天然气的公司。主要参与者从油田中提取天然气,通过去除水、灰尘和额外成分等杂质来净化天然气,冷却天然气使其液化,储存在低温罐中,然后通过海上运输。

2024年1月,Endress+Hauser美国公司宣布计划在2024年进一步加强液化天然气(LNG)计划

2022 年 5 月,Venture Global LNG 签署了两项长期协议,向埃克森美孚亚太公司 (EMLAP) 供应液化天然气 (LNG),埃克森美孚亚太公司的注册公司名称,以及美国公司埃克森美孚的附属公司。根据新的买卖协议(SPA),Venture Global LNG将每年向埃克森美孚液化天然气亚太区供应200万吨液化天然气。埃克森美孚附属公司将从Plaquemines LNG设施获得1Mtpa,从CP2 LNG设施获得1Mtpa。

2022 年 5 月,埃克森美孚和印度尼西亚国有能源公司 Pertamina 签署了一项联合研究协议,以评估大规模实施低排放技术(包括碳捕获、储存和制氢)的潜力。该协议旨在推进印度尼西亚的碳捕获和封存,这是自两家公司在格拉斯哥举行的 COP26 上签署谅解备忘录以来发生的,COP26 是 2021 年联合国气候变化会议,通常称为 COP26,是第 26 届联合国气候变化会议,在格拉斯哥的 SEC 中心举行。

2021 年 4 月,Total Energies 将天然气作为其战略的基石,以满足全球日益增长的能源需求,同时帮助缓解气候变化。特别是,Total Energies专注于开发液化天然气(LNG)的新冷却技术。借助这项技术,液化天然气可以很容易地运输并尽可能接近消费市场。

Application Insights(收入,十亿美元,2019 - 2031 年)

发电

运输

采矿与工业

别人

区域洞察(收入,十亿美元,2019-2031 年)

海湾合作委员会国家

以色列

中东和非洲其他地区

中国

印度

日本

澳大利亚

韩国

东盟

亚太地区其他地区

德国

英国

西班牙

法国

意大利

俄罗斯

欧洲其他地区

巴西

阿根廷

墨西哥

拉丁美洲其他地区

美国。

加拿大

北美洲

拉丁美洲

欧洲

亚太

中东和非洲

主要参与者见解

株式会社旭化成株式会社

奥升德高性能材料

巴斯夫欧洲公司

英威达

朗盛股份

中国石油辽阳石化

兰蒂奇集团

罗地亚

山东海力化工有限公司 (Shandong Haili Chemical Industry Company Ltd.)

山东宏业化工有限公司

壳牌全球

埃克森美孚公司

Equinor ASA(英语:Equinor ASA)

埃尼公司

康菲飞利浦

雪佛龙公司

Cheniere 能源

英国石油公司

卡塔尔天然气公司

Cheniere 能源