在西方制裁背景下,俄罗斯计划将液化天然气产量提升三倍,剑指全球20%市场份额。这一能源战略能否冲破技术封锁与市场围剿?福布斯深度解析亿吨目标的现实路径与潜在风险。

亿吨目标的战略宣言

俄罗斯副总理诺瓦克近期明确宣布国家能源转型方向——到2030年实现年产1亿吨液化天然气(LNG),占据全球市场20%份额。这一目标意味着在现有3300万吨产能基础上实现三倍飞跃,背后是俄管道天然气出口受挫后的战略突围。当前俄LNG全球占比仅8%,2023年前三季度产量甚至同比下降4.4%,主要因亚马尔LNG两条生产线同步检修拖累产能,但9月产量已显现24%的月度环比增长,释放复苏信号。

亿吨计划源于2021年获批的《2035年LNG长期发展规划》,原目标设定更为激进(1.4亿吨)。随着俄乌冲突后西方设备禁运加剧,俄政府调整时间表但仍保持亿吨级规模,凸显能源主权战略决心。诺瓦泰克总裁米赫尔松强调,北极LNG-2项目关键设备已在制裁前完成采购,首条生产线将按原计划2023年底投产,为2030目标注入强心剂。

四足鼎立的生产格局

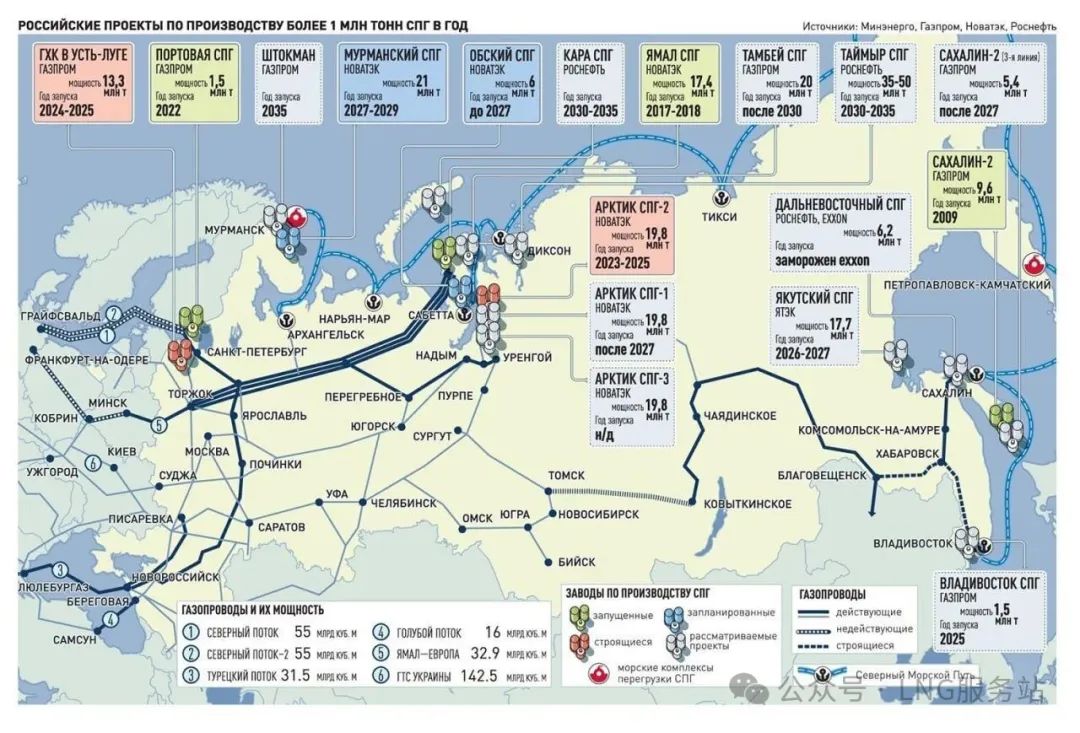

当前俄罗斯LNG产能高度集中于四大项目:亚马尔LNG以1740万吨年产能(实际超产20%)领跑,其股东结构折射国际资本博弈——诺瓦泰克控股50.1%,道达尔、中石油等外资占比49.9%。萨哈林-2项目凭借1150万吨超设计产能(设计值960万吨)居次,2022年俄政府批准诺瓦泰克948亿卢布收购壳牌27.5%股权,但交易至今未获官方确认,凸显产权重组复杂性。

中型项目包括俄气运营的"港口LNG"(150万吨)和诺瓦泰克合资的"克里奥加兹-维索茨克"(66万吨)。这些设施虽规模有限,却是技术验证关键平台。值得注意的是,所有在产项目均采用西方液化技术,而新项目将被迫转向本土解决方案,俄国家原子能公司旗下机械制造企业已承接核心设备生产任务。

千亿级项目冲刺时间表

实现亿吨目标的核心筹码系于五大在建工程:北极LNG-2(1980万吨/年)三条生产线将于2023-2025年分批投产;摩尔曼斯克LNG(2040万吨)计划2024年8月开工,2027年投运前两条线;鄂毕河LNG(500万吨)与波罗的海LNG(1330万吨)瞄准2024-2026窗口期。若全部落地,仅这四个项目即可贡献5850万吨新增产能。

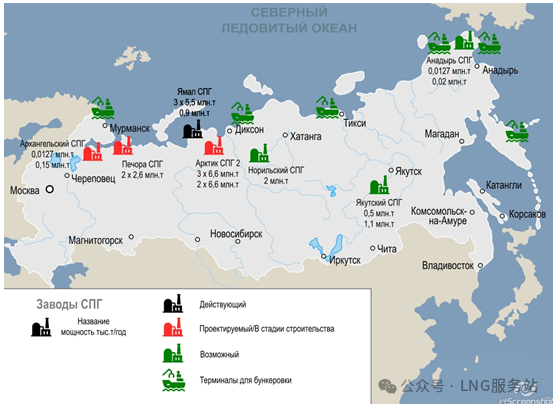

储备项目包括雅库特LNG(1770万吨)和俄油主导的远东LNG(1620万吨)、喀拉LNG(3000万吨)等,但多数处于规划阶段。独立分析师科金测算,现有产能3300万吨加上北极LNG-2等确定性项目,2030年可达8900万吨,与亿吨目标仅差1100万吨,需至少两个储备项目补位,时间压力巨大。

技术突围的生死时速

西方禁运迫使俄加速技术本土化进程。诺瓦泰克研发的"北极级联"液化技术已在亚马尔第四条生产线(90万吨级)验证成功,2023年更突破性升级"北极混合"技术,单线产能跃升至600万吨以上,并获俄专利认证。该技术将应用于摩尔曼斯克LNG项目,由原子能机械制造公司量产核心设备,破解"卡脖子"困局。

技术迁移代价高昂。俄气乌斯季卢加项目因德国林德公司撤出,投产时间从2024年推迟至2026年。雅库特LNG更遭遇日本挪威设计团队退出,项目信息几近停滞。芬纳姆分析师考夫曼指出,缺乏大型项目经验的俄气与雅库特燃料能源公司,亟需诺瓦泰克技术输血,否则1300万吨产能可能落空。

产能落地的三重门

BKS分析师史密斯给出乐观测算:在产项目经效率优化可贡献3800万吨(亚马尔1980万+萨哈林1150万+其他670万),加上北极LNG-2(2080万)、摩尔曼斯克前两线(1400万)、鄂毕河(500万)及波罗的海(1300万),2030年理论产能达9080万吨。若雅库特LNG推进顺利,亿吨目标触手可及,但前提是所有项目准时投产。

现实制约浮出水面。2023年11月美国将北极LNG-2列入SDN制裁清单,冻结在美资产并禁止金融往来,首条生产线投产即面临销售困境。史密斯警告LNG运输船短缺更成致命瓶颈:"每艘造价超2亿美元,现有订单难覆盖俄新增需求,交付延期可能拖慢整个计划。"

地缘政治风暴眼

北极LNG-2已成制裁焦点。SDN清单不仅阻断美国企业合作,更迫使股东道达尔能源、中日财团重新评估风险。项目虽握有长期购销协议,但欧美银行结算通道关闭迫使买家寻求卢布或人民币结算,增加交易成本。实施公司别洛娃指出:"即便技术层面能克服制裁,金融封锁仍可能导致实际产量低于产能。"

供应链重构暗藏隐患。核心模块的本地化生产需重建配套体系,俄原子能机械制造公司产能爬坡面临挑战。别洛娃证实本土设备"虽非最经济但可自主",暗示成本将显著提升。同时,西方禁止专业船舶入俄,破冰型LNG船交付可能受制韩国船厂制裁合规审查。

全球市场的生死竞速

卡塔尔北田扩建(年增4800万吨)、美国新增出口终端(约6000万吨)将在2027年前涌入市场。芬纳姆考夫曼警告:"俄LNG定价可能被迫折让10%-15%。" 更严峻的是,俄战略过度依赖中国需求——计划中38%新增产能目标亚太,但中国同期规划接收能力仅4000万吨,且美澳卡塔尔供应商竞相压价。

地理位置成双刃剑。北极项目虽享短程航运优势,但冬季运营依赖核动力破冰船护航,单日成本超百万美元。相比之下,美国墨西哥湾项目全年无休运营更具成本弹性。分析师指出,若中国需求增速放缓,俄或被迫在管道气(西伯利亚力量2号)与LNG出口间取舍。

亿吨梦想的残酷等式

成功公式已然清晰:本土技术验证(北极混合技术量产)+金融规避机制(非美元结算)+运输解决方案(中韩船舶合作)+市场锁定(中印长期协议)。目前仅首项取得实质突破,其余仍在攻坚。BKS史密斯预测:"最乐观情景下,2033年才可能达产1亿吨,比目标延迟三年。"

失败风险同样醒目。考夫曼推演悲观场景:若雅库特LNG与波罗的海LNG延期,2028年产能将停留在7600万吨;叠加运输船短缺制约产能利用率,实际产量可能不足7000万吨。最终结局取决于三重博弈:技术迁移与成本控制的赛跑、地缘政治与金融创新的对抗、全球需求与供给洪流的碰撞。